护航农业规模化经营 国家农业信贷担保联盟公司成立

【阅读全文】

护航农业规模化经营 国家农业信贷担保联盟公司成立

【阅读全文】

随着农村经济的发展,农村人的生活水平也是不断提高,可

【阅读全文】

随着农村经济的发展,农村人的生活水平也是不断提高,可

【阅读全文】

“‘薯网一号’品种如果采用催大芽地膜覆盖栽培技术,从

【阅读全文】

“‘薯网一号’品种如果采用催大芽地膜覆盖栽培技术,从

【阅读全文】

时间:2016-05-20 来源:

三、9月合约逻辑更新

在前期的报告中,我们认为由于临储巨量收购,后期玉米旧作社会实际供需存在缺口已无悬念,后期重点在于临储抛储政策,截至本文发出时,国家仍未官方公布抛储政策,在此,我们更多分析与预计后期供需缺口。

截至4月25日,临储玉米累计收购入库量12340万吨,虽最后一期收储数据尚未公布,且市场传言吉林省中储粮提前停止收储,但市场预计临储收购量有望达到1.25亿吨,较去年同期高出4000多万吨,但我们看到东北玉米售粮进度仅比去年同期低1%,华北地区还高出10%,在玉米及其替代品进口中,高粱、小麦、木薯淀粉、DDGS出现同比上升,其他均出现不同程度的下滑,在考虑中下游需求即贸易商和需求企业看跌导致库存非常低的因素之后,我们将玉米产量上调1000万吨至2.34亿吨。

在需求方面,我们维持上期预估不变,即可预计2015/16年度国内玉米进口量下降300万吨,饲用需求总体提高900万吨左右,深加工需求增加 450万吨左右,玉米总体过剩量从之前预计的4950万吨下降至5950万吨,以当前临储收购进度计算,预计临储需要抛储6000-7000万吨左右才能满足市场实际需要。

国家抛储政策仍未官方宣布,临储去库存进度显著低于市场预期,目前主要以临储转为中央储备之后轮换操作为主,4月中下旬中储粮曾发出通知延迟出库至5 月之后,以防止出库粮回流收储库,定向销售目前尚未启动,4月底山东发布通知要求各市在5月3日之前上报参与超期存储定向销售的酒精、饲料与淀粉企业名单,或表明定向销售即将启动,当然,由于社会实际玉米供需缺口巨大,在定向销售1000万吨、轮换3000万吨之后仍需要临储拍卖来满足市场所需,且在三种方式之中,定向销售价格相对确定,而且相对较低,轮换出库部分更多参考市场价格,在有缺口的情况下更容易上涨,在这种情况下,临储拍卖价将成为

影响市场的主要因素,4月间国家公布棉花抛储价格方案,棉花价格大幅上涨,带动玉米9月期价上涨超过200点,应该是担心玉米抛储价高于市场之前预期所致。

抛开政策因素,考虑到目前华北地区仍有两成左右余粮,其中大部分需要在5月间入市销售,因农民需要在小麦收获前后滕库,临储定向销售的超期玉米亦有望在5月间出库,再加上5月间进口玉米及其饲用替代品到港量预期较大,对临储抛储的依赖或相对较小,现货价格或暂时缺乏大幅上涨的条件,当然,由于中下游即贸易商与需求企业普遍存在低库存的现象,后期随着社会库存的去化和进口替代的抑制,政策影响与价格波动有望加大。

图5:玉米供需平衡表(单位:百万吨)

数据来源:中国玉米网国家粮油信息中心USDAJCI华泰期货研究所

数据来源:华泰期货研究所

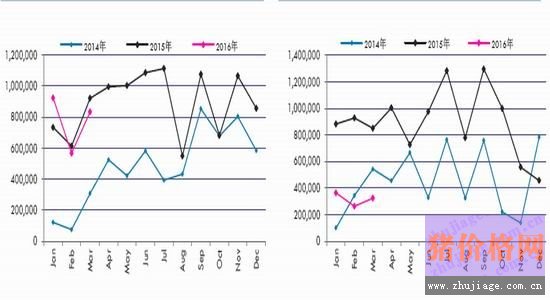

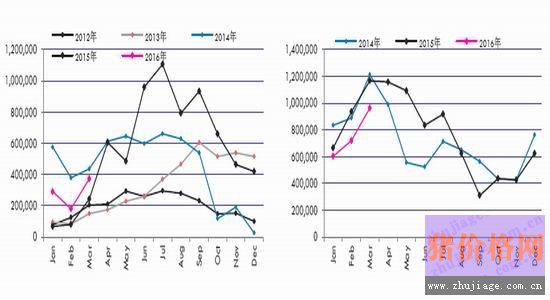

图10:高粱月度进口量 图11:大麦月度进口量

数据来源:中国海关华泰期货研究所

图12:DDGS月度进口量 图13:木薯干月度进口量

数据来源:中国海关华泰期货研究所

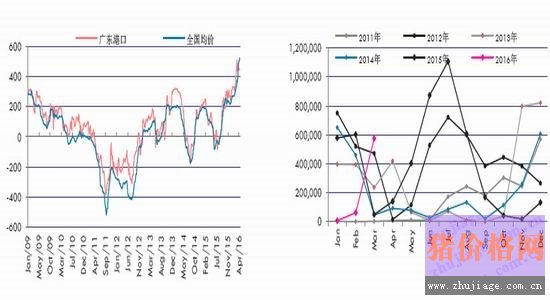

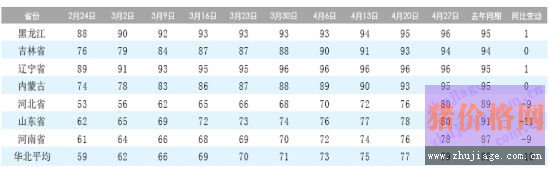

图14:华北与东北产区售粮进度

数据来源:国家粮油信息中心华泰期货研究所

玉米淀粉篇:远期趋于供需两旺,但远月盘面利润偏高

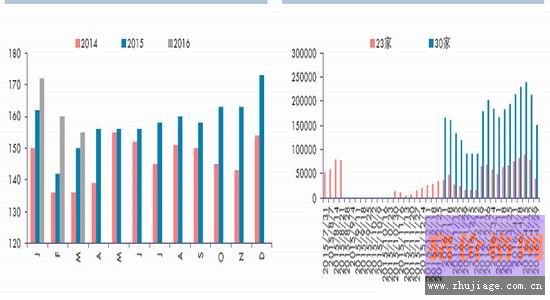

首先,在需求方面,1-3月玉米淀粉月度消费量趋于下滑,淀粉工业协会的数据显示,1月全国玉米淀粉消费量172万吨,2月消费量160万吨,3月消费量155万吨,对应着玉米淀粉行业库存的逐步累积,天下粮仓数据显示,其重点跟踪的23家玉米深加工企业淀粉库存从年后的65250万吨持续上升至4月 15日当周的89200万吨,30家企业淀粉库存从179250吨上升至239500吨,但进入4月中下旬之后,玉米需求开始逐步改善,玉米淀粉库存持续大幅下滑,23家企业淀粉库存经历三周之后大幅下滑至39700吨,30家企业大幅下滑至150700吨。从季节性规律来看,玉米淀粉下游需求行业中,啤酒、软饮料、苏打、果汁需求旺季在4-9月间,糖果旺季在7-12月间,据此大致可以看出,后期需求将逐步改善。其次,在供应方面,年后东北地区玉米现货价格受临储收购支撑相对高企,行业加工利润大幅亏损,导致东北地区开机率逐步下降,但随着轮换出库的逐步推进,原料成本有所下降,生产利润亦有明显改善,在有补贴的吉林地区,生产已经出现盈利,这带动开机率有所回升,但后期仍需要继续跟踪现货生产利润情况,对于东北地区而言,吉林深加工补贴将在6月到期,后期能否延续值得重点关注,对于华北地区而言,关键在于抛储政策,特别是消化社会库存及超期存储玉米定向销售之后。

最后,在4月间玉米与淀粉期价反弹过程中,淀粉盘面生产利润亦有大幅改善,目前已经达到历史高位,截至4月29日,9月盘面生产利润86元,1月盘面生产利润113元,对应盘面淀粉-玉米价差亦有显著扩大,9月和1月价差均一度超过500元,我们认为其相对偏高,抛开新建产能及僵尸产能外,淀粉行业开机率从70%提升至90%,意味着需求需要提高30%,参考淀粉工业协会的数据则需要淀粉需求提升45万吨左右,相对难度较大,但目前处于行业库存下降的阶段,加上国内临储收购及抛储可能导致东北与华北地区玉米现货价差的混乱,继而导致地区生产利润差异,影响行业开机率,因此,时机或尚不成熟,参考去年走势来看,淀粉-玉米价差收窄发生在7月之后。

更多猛料!欢迎扫描下方二维码关注锄禾网官方微信(chuhewang)。

.png)

青贮玉米,亩产咋到 6000公斤

青贮玉米,亩产咋到 6000公斤 2016年玉米临储政策为市场定价、价补分离

2016年玉米临储政策为市场定价、价补分离 优质玉米市场供需趋紧 玉米价格或将继续坚

优质玉米市场供需趋紧 玉米价格或将继续坚 玉米价格反弹 糠价能否持续上涨

玉米价格反弹 糠价能否持续上涨 秸秆制有机肥技术一举多得

秸秆制有机肥技术一举多得 种玉米不如种大蒜 种植大蒜每亩纯利润为150

种玉米不如种大蒜 种植大蒜每亩纯利润为150 玉米价格反常背后究竟有何玄机

玉米价格反常背后究竟有何玄机 玉米稍稍往后退 杂粮杂豆往前走

玉米稍稍往后退 杂粮杂豆往前走 玉米市场传言不断 政策出台可期

玉米市场传言不断 政策出台可期 中国或于2016/17年继续降低玉米临储价

中国或于2016/17年继续降低玉米临储价